建材行业:水泥攻守两相宜 玻璃关注深加工

|

|

投资要点:

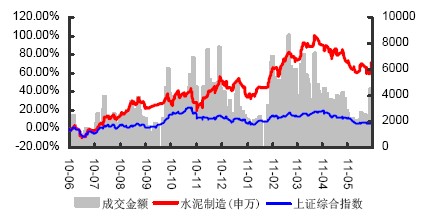

水泥行业:下半年不悲观,谨慎乐观,攻守两相宜。

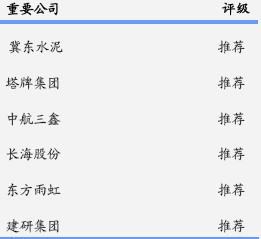

我们在2010年度建材行业投资策略报告《水泥坚定看好、玻璃及其他建材精选个股》中对水泥行业的投资机会进行了深刻的分析和挖掘,并向投资者做出推荐建议。而2011年上半年水泥行业的走势也基本符合我们之前的预判,上半年投资水泥股获得超额收益!在目前研判2011年下半年水泥行业的投资机会,我们建议投资者从以下两方面思路来考虑,有利的方面:1、大的供需逻辑分析框架没变,水泥边际供需改善趋势延续,奠定水泥景气基础;2、水泥股今年业绩预期比较稳定,下半年如果经济硬着陆,可作为防守品种,具有安全边际,如果通胀回落,信贷放松,经济起来,则可作为进攻品种,进攻性强;3、目前估值在行业比较中具有一定优势;不利的方面:1、目前水泥价格处于历史高位,吨毛利和ROE也都处于历史高位,下半年或明年上升空间究竟还有多大,不可或知,而这将直接影响盈利判断;2、前期有新线放开传言(尽管全面放开不太可能),但未来会怎么放,哪里区域放,都值得观察,这将直接影响供需变化;3、信贷持续收紧对水泥下游需求的影响已有所显现,下半年这种影响会不会扩大,值得观察;4、同样是估值,目前是比较低,但是处于盈利高峰时的低估值并不值得很乐观。综合来看,我们认为下半年对水泥行业的判断是不悲观,谨慎乐观,攻守两相宜,静待宏观和行业数据明朗,重点关注那些后续成长性和盈利空间有进一步提升的区域和公司。公司方面建议关注冀东水泥(000401)、塔牌集团(002233)。

玻璃行业:平板玻璃景气下行周期,关注玻璃深加工。

产能快速扩张对供需的影响使得玻璃价格持续下行,库存上升,加上成本压力,平板浮法玻璃行业盈利能力受到影响,行业景气度处于下行阶段。我们建议关注玻璃深加工行业,公司方面关注中航三鑫(002163)。

其他新型建材:精选行业,自下而上,关注细分龙头。

其他建材涉及行业种类众多,我们建议通过自下而上的研究方法,从研究个体公司入手,关注细分领域具有技术、渠道、资源等优势的龙头公司,我们相对看好玻纤制品行业、防水材料行业,混凝土减水剂行业,公司方面关注长海股份(300196)、东方雨虹(002271)、建研集团(002398)。

风险提示:

1、下游基建和房地产需求超预期下滑;2、煤炭、纯碱、重油等原材料价格超预期上涨;3、行业竞争激烈加剧,企业盈利能力下滑。水泥行业:不悲观,谨慎乐观,攻守两相宜。

关于举办全国平板玻璃...

关于举办全国平板玻璃... 国检集团颁发首张检测...

国检集团颁发首张检测... 国检集团近期喜讯来了

国检集团近期喜讯来了