2018年中国平板玻璃行业经济运行分析及2019年趋势预测

2018年,我国平板玻璃行业发生供给侧结构性改革,行业经济运行平稳,经济效益提升,产业结构进一步优化。

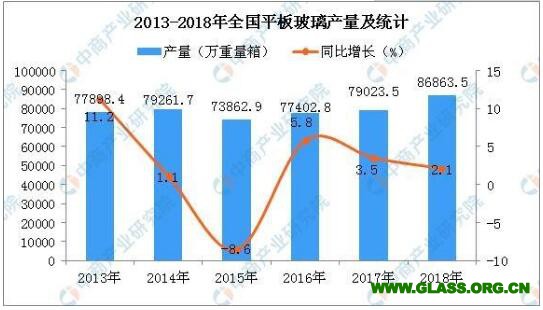

产量继续保持增长

2018年全年平板玻璃产量8.7亿重量箱,同比增长2.1%。平板玻璃行业实现平稳发展的一个重要原因,是实现了消费及新兴市场的加速转型,普通建筑用玻璃产量占比从2014年的47.4%下降至2018年的35.6%,而低辐射玻璃原片、电子玻璃原片、太阳能玻璃原片产量却不同程度有了较大幅度增长。

从地区来看,2018年度全国平板玻璃产量前十的省份分别是河北、广东、湖北、山东、四川、福建、辽宁、浙江、江苏和天津。其中产量超1亿重量箱的 地区只有河北省。

出厂价格稳中有升

2018年玻璃价格呈现先扬后抑态势。在2017年严控新增产能的作用下,玻璃价格在2018年一季度走出罕见的暖冬行情,进入二季度短暂回落后,整体展开一波震荡上行局面,进入9月后价格重心开始不断下移,年底回落至年内低位。总体来看,平板玻璃价格稳中有升,平均出厂价格同比上涨3.8%,12月当月出厂价75元/重量箱。

经济效益明显改善

2018年平板玻璃行业实现主营业务收入760亿元,同比增长7.2%;利润总额116亿元,同比增长29.1%,创近年来最大增幅。平板玻璃近年来实现较好效益,一方面得益于业内骨干企业不断提升创新能力,拓展市场应用领域以及扩大规模,另一方面得益于行业管理部门强化监管,严把新增产能关口,保持市场供需基本平衡。

产能过剩矛盾有效缓解

2015-2018年平板玻璃行业产能增量逐年减少,特别是2018年印发《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》(工信厅联原〔2018〕57号)以后,产能增长放缓态势更为明显。根据各省生产线清单公示和玻璃协会统计,截至2017年底全国共有平板玻璃生产线334条,年产能12.3亿重量箱,2018年产能利用率71%,产能严重过剩矛盾得到有效缓解。

2019年,平板玻璃行业面临的宏观环境总体稳定。在房地产新建项目以及现存建筑节能改造的拉动下,建筑玻璃领域有望保持稳定,光伏光热玻璃、交通工具玻璃、农业设施玻璃等将保持增长,但是产能过剩等结构性矛盾依旧存在,行业下行压力仍然较大。全行业需要继续推进供给侧结构性改革,严格落实产能等量或减量置换,严禁新增产能,更多运用市场化、法治化手段推动落后产能依法依规退出,同时不断推动行业技术进步,加强非标玻璃质量和劣质石油焦燃料监管,实施智能制造和绿色制造,加快培育新的应用领域和市场增长点,持续提升发展的质量和效益,推动行业迈向高质量发展。

关于举办全国平板玻璃...

关于举办全国平板玻璃... 国检集团颁发首张检测...

国检集团颁发首张检测... 国检集团近期喜讯来了

国检集团近期喜讯来了